Berechnung Ertragswertverfahren Erbschaftsteuer : Bedarfswert Wikipedia / Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann.. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Es ist von der nettokaltmiete auszugehen, die sich nach dem sollprinzip. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Bodenrichtwert brachttal 2021 ⇒ kostenlos online ermitteln. Der gesetzgeber musste zum 1.

Ermittelt wird die erbschaftsteuer bei vermieteten immobilien auf basis des ertragswertverfahrens. Juli 2016 hat die bundesregierung den aktuellen stand der erbschaftsteuer auf den weg gebracht, mit dem sich potenzielle erben nun schon seit einem jahr befassen müssen. Werden immobilien hingegen verschenkt oder vererbt und nicht von den erben selbst genutzt, wird die erbschaftssteuer berechnet. Daraus ergibt sich eine summe von 181.860 €: Fachleute sprechen daher vom ertragswertverfahren.

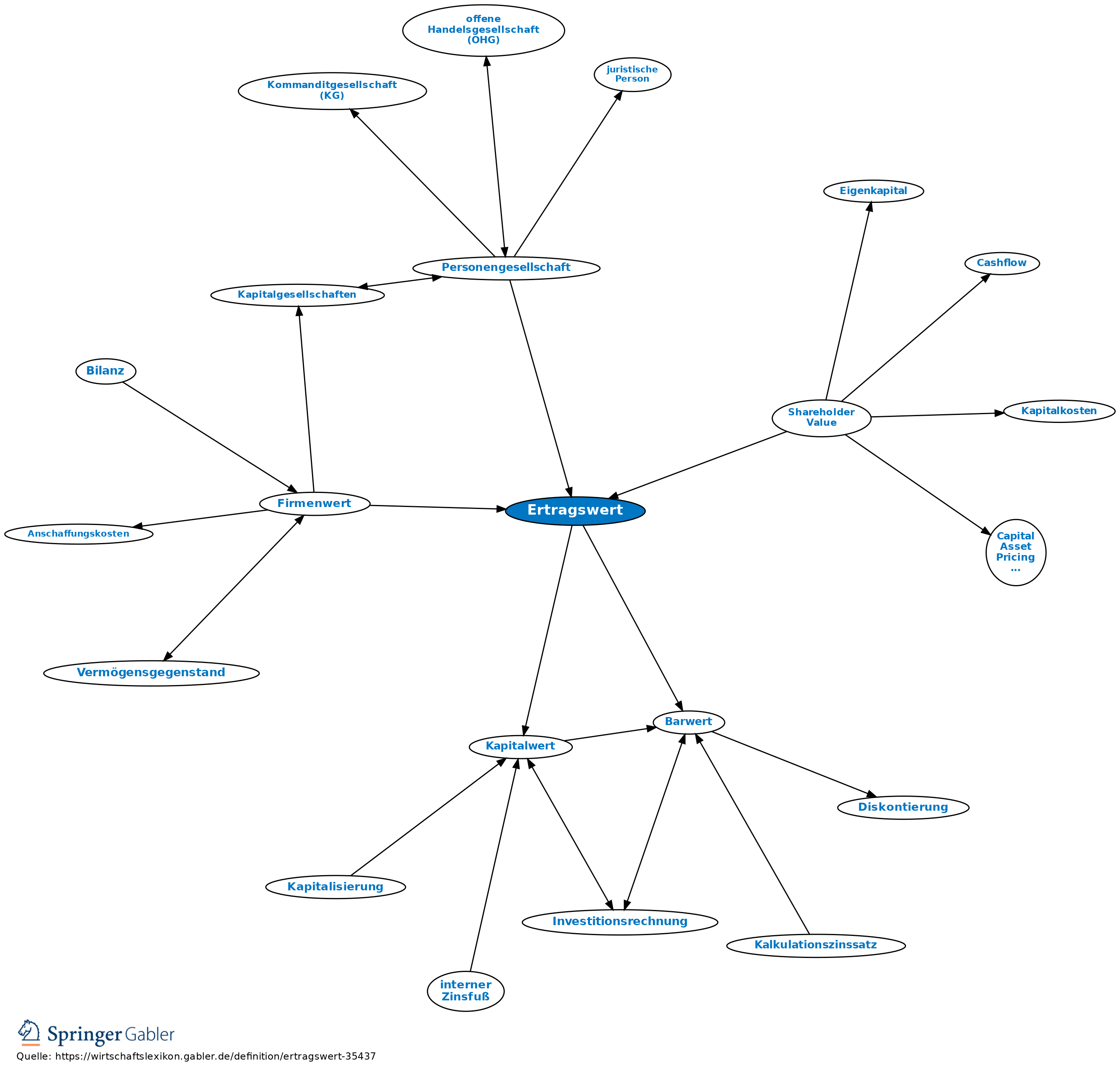

Ertragswert Definition Gabler Wirtschaftslexikon from wirtschaftslexikon.gabler.de Das ertragswertverfahren war für bewertungsstichtage vor 2009 bereits anzuwenden. Die basis für eine berechnung der steuerhöhe bildet hierbei nicht der einstige kaufpreis des hauses. Mit hilfe des berechnungsprogramms „grundbesitzbewertung für die erbschaftsteuer ab 2009 lassen sich der vergleichswert, der ertragswert sowie. Zur ermittlung des ertragswerts ist der zukünftig nachhaltig erzielbare jahresertrag (vgl. Fachleute sprechen daher vom ertragswertverfahren. Der bodenwert sowie der gebäudeertragswert bilden den. Werden immobilien hingegen verschenkt oder vererbt und nicht von den erben selbst genutzt, wird die erbschaftssteuer berechnet. Aufgrund der tatsache, dass boden selten an wert verliert, die gebäude hingegen tendenziell schon, kalkuliert man diese beiden werte differenziert.

Nach § 9 erbstg entsteht die steuer.

Die erbschaftssteuer wird immer auf den gesamten betrag berechnet. Sie treten für die genannten steuern an die stelle der einheitswerte bzw. Das vergleichswertverfahren ist grundsätzlich in § 183 bewg geregelt. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Die basis für eine berechnung der steuerhöhe bildet hierbei nicht der einstige kaufpreis des hauses. Bei der ermittlung des rohertrags zur berechnung der. Einfache berechnung in fünf schritten. Zur berechnung werden die mieteinnahmen den aufwendungen gegenübergestellt. Berechnung ertragswertverfahren erbschaftsteuer / erbschaftssteuer immobilien berechnen und mindern / die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren. Daraus ergibt sich eine summe von 181.860 €: Bedarfswerte werden ab dem 1.1.1996 für zwecke der erbschaftsteuer und ab dem 1.1.1997 für zwecke der grunderwerbsteuer festgestellt. Ausgangsbasis für die wertermittlung im ertragswertverfahren ist der rohertrag. Der wert des auf dem grundstück aufstehenden gebäudes (gebäudeertragswert) getrennt ermittelt ( § 184 abs.

Ziffer 3.3) mit dem in § 203 bewg festgelegten kapitalisierungsfaktor. Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Bei der bewertung im ertragswertverfahren werden grundsätzlich. Der wert des auf dem grundstück aufstehenden gebäudes (gebäudeertragswert) getrennt ermittelt ( § 184 abs. Juli 2016 hat die bundesregierung den aktuellen stand der erbschaftsteuer auf den weg gebracht, mit dem sich potenzielle erben nun schon seit einem jahr befassen müssen.

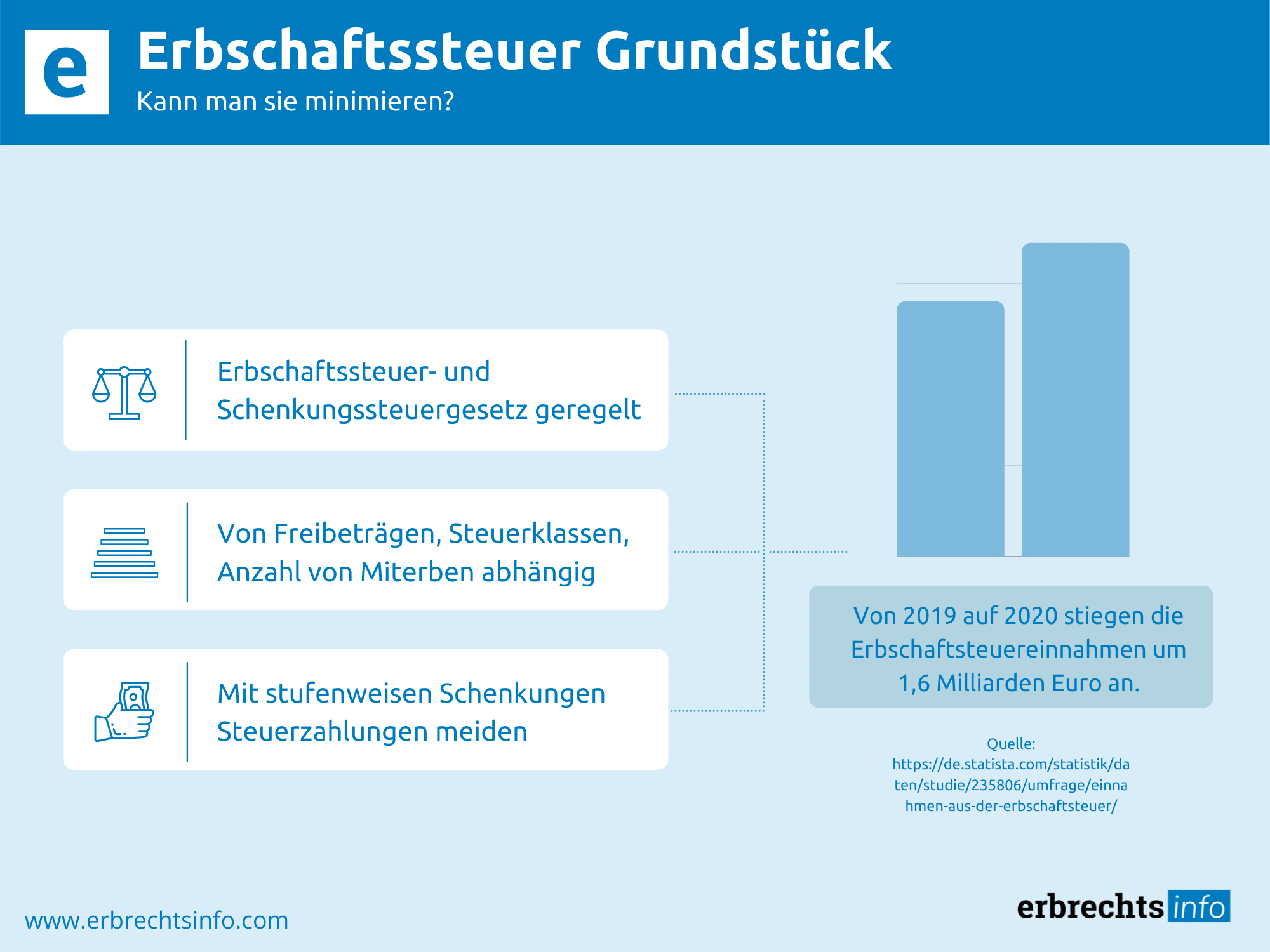

Erbschaftssteuer Grundstuck Kann Man Sie Minimieren from www.erbrechtsinfo.com Der bodenwert sowie der gebäudeertragswert bilden den. Abhängig von der höhe des erbes liegt die versteuerung bei diesen zwischen 17 und 50 prozent. Mit hilfe des berechnungsprogramms „grundbesitzbewertung für die erbschaftsteuer ab 2009 lassen sich der vergleichswert, der ertragswert sowie der sachwert strukturiert und genau ermitteln. Das ertragswertverfahren ermittelt den wert der immobilie anhand der erbrachten erträge: Die erbschaftssteuer wird immer auf den gesamten betrag berechnet. Bewertung des grundvermögens / 6.3.2 ertragswertverfahren. Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen. Das ertragswertverfahren war für bewertungsstichtage vor 2009 bereits anzuwenden.

Geschäftsgrundstücke und gemischt genutzte grundstücke, für die sich auf dem.

Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Der staat gestattet es den erben nicht, sich die rosinen. Mit hilfe des berechnungsprogramms „grundbesitzbewertung für die erbschaftsteuer ab 2009 lassen sich der vergleichswert, der ertragswert sowie der sachwert strukturiert und genau ermitteln. Das vergleichswertverfahren ist grundsätzlich in § 183 bewg geregelt. Ausgangsbasis für die wertermittlung im ertragswertverfahren ist der rohertrag. Daraus ergibt sich eine summe von 181.860 €: Dies gilt jedoch nur ganz oder gar nicht. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Die basis für eine berechnung der steuerhöhe bildet hierbei nicht der einstige kaufpreis des hauses. 36.000 € + 145.860 € = 181.860 €. Daraus ergibt sich eine summe von 181.860 €: Er kann weder mit einem unternehmensgutachten noch mit dem vereinfachten ertragswertverfahren widerlegt werden. Mit hilfe des berechnungsprogramms „grundbesitzbewertung für die erbschaftsteuer ab 2009 lassen sich der vergleichswert, der ertragswert sowie.

Es gilt folgende formel zur berechnung des verkehrswerts anhand des ertrags: Mit hilfe des berechnungsprogramms „grundbesitzbewertung für die erbschaftsteuer ab 2009 lassen sich der vergleichswert, der ertragswert sowie. Er kann weder mit einem unternehmensgutachten noch mit dem vereinfachten ertragswertverfahren widerlegt werden. Ausgangsbasis für die wertermittlung im ertragswertverfahren ist der rohertrag. Wo finde ich das berechnungsprogramm?

Die Neue Erbschaftsteuer Teil 2 Die Bewertung Und Besteuerung Von Immobilien Pdf Free Download from docplayer.org Deutlich mehr kassiert der staat bei den entfernten verwandten und den nicht verwandten erben ab. Das ertragswertverfahren wird insbesondere bei anlageobjekten verwendet (gewerbliche immobilien / mietwohngrundstücke) beim ertragswertverfahren wird der wert des gebäudes getrennt vom wert des bodens ermittelt der wert der immobilie setzt sich somit wie folgt zusammen: Bedarfswerte werden ab dem 1.1.1996 für zwecke der erbschaftsteuer und ab dem 1.1.1997 für zwecke der grunderwerbsteuer festgestellt. Es ist von der nettokaltmiete auszugehen, die sich nach dem sollprinzip. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Der staat gestattet es den erben nicht, sich die rosinen. Fachleute sprechen daher vom ertragswertverfahren. Einfache berechnung in fünf schritten.

Bewertung des grundvermögens / 6.3.2 ertragswertverfahren.

Es ist von der nettokaltmiete auszugehen, die sich nach dem sollprinzip. Ausgangsbasis für die wertermittlung im ertragswertverfahren ist der rohertrag. Dabei sind die kaufpreise von grundstücken heranzuziehen, die hinsichtlich der ihren wert beeinflussenden merkmale mit dem zu bewertenden grundstück hinreichend übereinstimmen (sog. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Sie treten für die genannten steuern an die stelle der einheitswerte bzw. Abhängig von der höhe des erbes liegt die versteuerung bei diesen zwischen 17 und 50 prozent. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Maßgeblich für die berechnung des rohertrags ist dabei die vertraglich vereinbarte miete. Zudem ist der bodenwert maßgeblich. Der wert des auf dem grundstück aufstehenden. Einfache berechnung in fünf schritten. Beim aufteilen des vermögens kann diese begünstigung jedoch. Bei mietobjekten richtet sich die erbschaftssteuer der immobilie nach dem verkehrswert und weiteren faktoren: